来源:商务部 公平贸易局 类型:原创 分类:政策 2010-09-20 14:08

bet365亚洲官网公告2010年第47号,公布关于原产于韩国和泰国的进口对苯二甲酸反倾销调查的最终裁定

【发布单位】bet365亚洲官网

【发布文号】公告2010年第47号

【发布日期】2010-08-12

根据《中华人民共和国反倾销条例》的规定,商务部(以下称调查机关)于2009年2月12日发布2009年第12号公告,决定对原产于韩国和泰国的进口对苯二甲酸(以下简称被调查产品)进行反倾销立案调查。该被调查产品归在《中华人民共和国进出口税则》税则号:29173611和29173619。

调查机关对被调查产品是否存在倾销和倾销幅度、中国国内产业是否遭受了损害及损害程度,以及倾销和损害之间的因果关系进行了调查。根据调查结果和《中华人民共和国反倾销条例》第二十四条的规定,调查机关于2010年2月2日发布初裁公告,认定被调查产品存在倾销,中国国内产业受到了实质损害,而且倾销与实质损害之间存在因果关系。

初步裁定后,调查机关继续对倾销和倾销幅度、损害和损害程度、以及倾销和损害之间的因果关系进行调查。现本案调查结束,根据本案调查结果,并依据《中华人民共和国反倾销条例》第二十五条的规定,商务部做出最终裁定(见附件)。现将有关事项公告如下:

一、最终裁定

经过调查,商务部最终裁定,原产于韩国和泰国的进口精对苯二甲酸存在倾销,并对中国国内精对苯二甲酸产业造成了实质损害,且倾销与实质损害之间存在因果关系。

二、征收反倾销税

根据《中华人民共和国反倾销条例》的有关规定,商务部向国务院关税税则委员会提出征收反倾销税的建议,国务院关税税则委员会根据商务部的建议做出决定,自2010年8月12日起,对原产于韩国和泰国的进口精对苯二甲酸征收反倾销税。

本案征收反倾销税的产品归在《中华人民共和国进出口税则》税则号:29173611。鉴于其他对苯二甲酸产品(税则号29173619)被排除在本案被调查产品范围之外,故不对其征收反倾销税。具体描述如下:

调查范围:原产于韩国和泰国的进口精对苯二甲酸

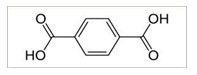

被调查产品名称:精对苯二甲酸(英文名称为Pure Terephthalic Acid)。

化学分子式:C8H6O4

化学结构式:HOOC[C6H4]COOH,如下图: